Dossier spécial : Réforme du patrimoine

La loi de finances rectificative du 29 juillet 2011 a modifié la fiscalité du patrimoine. Nous commentons ici les principales dispositions qui concernent les particuliers : ISF, droits de donation, assurance-vie, impôt sur le revenu, exit tax...

Réforme de l'ISF et fin du bouclier fiscal

ISF 2011

La date de dépôt de la déclaration est reportée au 30 septembre 2011

1-1 Le dépôt de la déclaration d'ISF 2011 demeure obligatoire pour tous les contribuables dont le patrimoine net est égal ou supérieur à 1 300 000 €. Ceux-ci ont jusqu'au 30 septembre 2011 pour déposer leur déclaration (loi art. 1er-IV-1° et 2°).

Les modalités déclaratives sont allégées à compter de 2012 (voir § 1-12).

Compte tenu de la date de dépôt de la déclaration d'ISF 2011, les versements à retenir au titre des réductions d'ISF pour investissement au capital de PME et pour dons sont ceux effectués entre le 16 juin 2010 et le 30 septembre 2011 (communiqué de presse DGFiP du 18 mai 2011 ; voir § 1-27 ).

Les fonds dont la période de souscription n'est pas close au 14 juin 2011 peuvent proroger cette période jusqu'au 30 septembre 2011 (loi art. 4 ; voir § 1-30 ).

Dispense de production des justificatifs des réductions d'ISF

1-2 Dès 2011, les redevables détenant un patrimoine imposable inférieur à 3 000 000 € sont dispensés de joindre à la déclaration 2725 les justificatifs des dettes (CGI art. 885 Z). Ils sont également dispensés de joindre les justificatifs de réduction d'ISF pour investissement au capital de PME ou de parts de fonds et pour dons (loi art. 1er-IV 3° et art. 2-I et II ; voir § 1-27 ).

ISF supprimé si le patrimoine net taxable est inférieur à 1 300 000 €

1-3 Au titre de l'ISF 2011, l'impôt est dû par les seules personnes dont le patrimoine net, au 1er janvier 2011, est au moins égal à 1 300 000 € (loi art. 1er-IV).

Les règles de détermination du patrimoine net demeurent principalement inchangées (voir toutefois §§ 1-20 à 1-31).

L'ISF 2011 est calculé en appliquant le tarif pour 2011 (CGI art. 885 UFH). Dès lors que le patrimoine taxable est au moins égal à 1 300 000 €, l'ISF est calculé à partir de 800 000 €.

Exemple

Soit un redevable dont le patrimoine net au 1er janvier 2011 est de 2 500 000 €. L'ISF 2011 est calculé comme suit :

510 000 (1 310 000 — 800 000) X 0,55 % = 2 805 €.

1 190 000 (2 500 000 — 1 310 000) X 0,75 % = 8 925 €.

Soit un montant brut d'ISF de 11 730 €.

À titre de comparaison, au titre de l'ISF 2012 le montant de l'impôt serait de :

2 500 000 € X 0,25 % = 6 250 €.

Dès l'ISF 2012, l'ISF sera calculé sur l'ensemble du patrimoine net taxable lorsque le seuil de 1 300 000 € sera atteint (et non plus par tranches) (voir § 1-4).

ISF 2012

Calcul : nouvelle base, nouveaux seuils, nouveaux taux

1-4 Dès l'ISF 2012, l'ISF sera calculé sur l'ensemble du patrimoine net taxable lorsque le seuil de 1 300 000 € sera atteint (et non plus par tranches) (loi art. 1er-I-2° ; CGI art. 885 U modifié).

Sur cette nouvelle base, il convient d'appliquer le tarif suivant :

| Valeur nette taxable du patrimoine |

Tarif applicable (%) |

| Égale ou supérieure à 1 300 000 € et inférieure à 3 000 000 € |

0,25 |

| Égale ou supérieure à 3 000 000 € |

0,50 |

Exemple

Pour un redevable dont le patrimoine net taxable au 1er janvier 2012 est égal à 3 350 000 €, le montant brut d'ISF, avant réductions éventuelles, est de :

3 350 000 € X 0,50 % = 16 750 €.

Atténuation des effets de seuils

1-5 Réduction lorsque le patrimoine est égal aux seuils de 1 300 000 € et 3 000 000 €

Le montant de l'impôt calculé selon le tarif exposé au paragraphe précédent est réduit (loi art. 1er-I-2° ; CGI art. 885 U-I 1 modifié) :

- à 1 500 € pour les redevables dont le patrimoine net taxable est égal à 1 300 000 € ;

- de moitié pour les redevables dont le patrimoine net taxable est égal à 3 000 000 €.

Cette réduction s'applique avant la réduction pour personnes à charge dont le montant est doublé par les dispositions de la présente loi (CGI art. 885 V ; voir § 1-8 ) et les réductions pour investissement dans les PME et pour dons qui sont maintenues (CGI art. 885-0 V bis et 885-0 V bis A ; voir § 1-27 ).

Exemples

1 Pour un redevable dont le patrimoine net taxable au 1er janvier 2012 est égal à 1 300 000 €, le montant brut d'ISF est de 1 300 000 € X 0,25 % = 3 250 €. L'impôt brut sera réduit à 1 500 €.

2 Pour un redevable dont le patrimoine net taxable au 1er janvier 2012 est égal à 3 000 000 €, le montant brut d'ISF est de 3 000 000 € X 0,50 % = 15 000 €. Ce montant sera réduit de moitié, soit un ISF de 15 000 €/ 2 = 7 500 €.

1-6Décote afin d'atténuer l'effet de seuil

Les redevables dont le patrimoine a une valeur nette taxable (P) juste au-dessus des seuils de 1 300 000 € et 3 000 000 € bénéficient d'une décote calculée selon la méthode de calcul suivante (loi art. 1er-I-2° ; CGI art. 885 U-I 1 modifié) :

| Valeur nette taxable du patrimoine |

Décote du montant de l'imposition |

| Égale ou supérieure à 1 300 000 € et inférieure à 1 400 000 € |

24 500 € — 7 X 0,25 % P |

| Égale ou supérieure à 3 000 000 € et inférieure à 3 200 000 € |

120 000 € — 7,5 X 0,50 % P |

Exemple

Pour un redevable dont le patrimoine net taxable au 1er janvier 2012 est égal à 1 350 000 €, l'ISF est calculé comme suit :

1 350 000 X 0,25 % = 3 375 € ;

3 375 X 7 = 23 625 €.

Montant de la décote : 24 500 — 23 625 = 875 €.

ISF à payer après décote et avant les réductions d'ISF (voir § 1-5) : 3 375 — 875 = 2 500 €.

Revalorisation des limites

1-7 À compter de l'ISF 2013, seront actualisés chaque année, dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu (loi art. 1er-I-2°) :

- les limites de valeurs nettes taxables du patrimoine 1 300 000 € et 3 000 000 € (voir § 1-4 et § 1-6), arrondies à la dizaine de milliers d'euros la plus proche ;

- le montant d'ISF avant décote de 1 500 € (voir § 1-5), arrondi à l'euro le plus proche.

Pour le calcul de la décote, les constantes en euros (24 500 € et 120 000 €), puis les limites supérieures de valeurs nettes taxables du patrimoine (1 400 000 € et 3 200 000 €) (voir § 1-6) sont ajustées de manière à égaliser l'impôt calculé en application des règles exposées aux paragraphes 1-4 et 1-6 pour chacune des limites inférieures et supérieures appliquées.

Réduction d'ISF pour charges de famille

1-8 Enfants ou personnes à charge au sens de l'IR

La notion de personnes à charge est désormais entendue au sens de l'impôt sur le revenu. À compter de l'ISF 2012, la réduction d'ISF, réservée actuellement aux enfants du contribuable (y compris à ceux recueillis à son foyer) mineurs ou infirmes et aux personnes titulaires de la carte d'invalidité, est étendue (loi art. 1er-I- 3° ; CGI art. 885 V modifié) :

- aux enfants majeurs poursuivant leurs études ;

- et aux autres personnes prises à charge par le contribuable (enfants mariés, pacsés ou seuls et chargés de famille) (CGI art. 193 ter).

À défaut de dispositions spécifiques, les enfants ou les personnes à charge s'entendent de ceux dont le contribuable assume la charge d'entretien à titre exclusif ou principal, nonobstant le versement ou la perception d'une pension alimentaire pour l'entretien desdits enfants (CGI art. 193 ter).

1-9 Le montant de la réduction d'ISF est porté à 300 €

Pour l'ISF dû à compter de 2012, le montant de la réduction d'ISF pour personnes à charge est porté de 150 € à 300 € par personne à charge ou rattachée. La somme de 300 € est ramenée à 150 € lorsque l'enfant est réputé à charge égale de l'un et de l'autre de ses parents.

Suppression du plafonnement de l'ISF

1-10 Le plafonnement de l'ISF disparaît à compter de l'ISF 2012 (loi art. 1er -I-4° ; CGI art. 885 V bis abrogé).

Les redevables dont le domicile fiscal est situé en France en bénéficieront pour la dernière fois pour l'ISF 2011. Il est rappelé que ce plafonnement permet de réduire l'ISF de la différence entre (CGI art. 885 V bis) :

- d'une part, le montant total de cet impôt et des impôts dus en France et à l'étranger au titre des revenus et produits de l'année précédente ;

- et d'autre part, 85 % du total des revenus nets de frais professionnels soumis en France et à l'étranger à l'IR au titre de l'année précédente et des produits soumis à un prélèvement libératoire de cet impôt.

Pacte fiscal et exonération partielle

1-11 À compter de l'ISF 2012, les conditions de l'exonération partielle d'ISF (et de droits de mutation à titre gratuit) en application du pacte Dutreil sont assouplies (voir § 1-38).

Allégement des obligations déclaratives

* Déclaration simplifiée de la valeur du patrimoine taxable

1-12 Valeur taxable du patrimoine comprise entre 1,3 M€ et 3 M€ mentionnée sur la déclaration d'IR

Pour l'ISF dû à compter de 2012, les redevables ayant un patrimoine dont la valeur nette taxable est comprise entre 1,3 M€ et 3 M€ sont dispensés de souscrire une déclaration d'ISF (formulaire 2725).

Ils doivent mentionner directement la valeur nette taxable de leur patrimoine sur leur déclaration de revenus souscrite au titre de l'année précédente (imprimé 2042) (loi art. 1er-II-5 a ; CGI art. 885 W-I-2 nouveau). Cette dispense s'appliquera, pour la première fois, à la mention du patrimoine taxable au 1er janvier 2012 sur la déclaration de revenus 2042 souscrite au titre de 2011.

À compter de 2012, la déclaration d'ISF adossée à la déclaration d'impôt sur le revenu pourra donc être télédéclarée (CGI art. 1649 quater B ter).

En pratique, la déclaration d'ISF adossée à la déclaration d'impôt sur le revenu devrait figurer sur un feuillet distinct. Elle ne comportera qu'un nombre limité de lignes, correspondant à la valeur de l'actif net taxable au 1er janvier de l'année de la déclaration, aux montants ouvrant droit aux réductions d'ISF (CGI art. 885-0 V bis et 885-0 V bis A), aux personnes à charge et aux montants déjà acquittés au titre d'un impôt sur la fortune à l'étranger (rapport AN n° 3503, p. 90).

Corrélativement, les redevables dispensés de souscrire une déclaration d'ISF seront dispensés de joindre leur déclaration les justificatifs suivants : attestation de la société dont les titres font l'objet d'un pacte fiscal, du fonds d'investissement (loi art. 1er-I-1° ; CGI art. 885 I bis-f et 885 I quater modifiés) ou du montant des dons consentis dans le cadre de la réduction d'ISF (loi art. 2 ; CGI art. 885-0 V bis A-IV modifié).

1-13 Personnes concernées par la déclaration simplifiée

La déclaration simplifiée du patrimoine imposable concerne les redevables de l'ISF qui doivent déposer en France une déclaration de revenus (CGI art. 170).

Il s'agit donc des personnes qui ont en France leur domicile fiscal et des non-résidents, redevables de l'ISF, qui doivent souscrire une déclaration de revenus en France pour leurs revenus de source française.

Couples en concubinage notoire. Alors qu'elles font l'objet d'une imposition commune à l'ISF, les personnes qui vivent en concubinage notoire font l'objet d'une imposition séparée à l'impôt sur le revenu et doivent donc déposer des déclarations de revenus distinctes.

Si la valeur nette taxable de leur patrimoine commun et de celui des enfants mineurs dont elles ont l'administration légale des biens est comprise entre 1,3 M€ et 3 M€ et si elles doivent souscrire en France une déclaration de revenus, elles sont également dispensées de souscrire la déclaration 2725 d'ISF.

La valeur de leur patrimoine imposable sera mentionnée indifféremment sur la déclaration de revenus de l'un ou l'autre des concubins (CGI art. 885 W-I-2 nouveau, 2e al.).

* Redevables tenus de souscrire une déclaration d'ISF

1-14 Pour l'ISF dû à compter de 2012, l'obligation de souscrire une déclaration d'ISF (formulaire 2725) est maintenue pour les seuls redevables de cet impôt :

- dont le patrimoine taxable est au moins égal à 3 M€ ;

- ou, quel que soit leur patrimoine taxable, qui ne sont pas tenus de déposer une déclaration de revenus. Sont ainsi concernés principalement à ce titre les non-résidents qui ne déposent pas de déclaration de revenus en France dès lors qu'ils ne disposent pas de revenus de source française.

Pour ces contribuables, le paiement de l'ISF demeure concomitant avec la déclaration.

* Conséquences de la déclaration simplifiée du patrimoine

1-15 ISF recouvré comme l'impôt sur le revenu

Pour les redevables dispensés de souscrire la déclaration 2725 d'ISF, l'ISF est acquitté en une fois, sans aucun versement provisionnel (loi art. 1er-II-7° ; CGI art. 1723 ter-00 A modifié).

Il est recouvré par voie de rôle, comme l'impôt sur le revenu (CGI art. 1658). Ce rôle, distinct du rôle et de l'avis d'imposition à l'IR (rapport Sén. précité, p. 145), est rendu exécutoire selon les mêmes modalités que pour les impôts directs et taxes assimilées.

L'ISF est toutefois recouvré au moyen d'un avis de mise en recouvrement pour les impositions résultant de la mise en oeuvre d'une rectification ou d'une procédure d'imposition d'office.

1-16 Option pour le paiement mensuel de l'ISF à compter de l'ISF 2013

Pour l'ISF dû à compter de 2013, les redevables dispensés de souscrire une déclaration d'ISF peuvent opter pour le paiement mensuel de l'ISF, dans les conditions prévues pour le paiement mensuel de l'impôt sur le revenu (CGI art. 1681 A)

(loi art. 1er-II-7° et III ; CGI art. 1723 ter-00 A-I, 2e al. nouveau). Cette mesure ne s'applique pas aux impositions résultant de la mise en oeuvre d'une rectification ou d'une procédure d'imposition d'office.

* Sanctions pour retard de paiement de l'ISF

1-17 Actuellement, le défaut ou le retard de paiement de l'ISF est sanctionné par une majoration de 5 % à laquelle s'ajoute l'intérêt de retard (CGI art. 1727 et 1731). Le défaut ou le retard de paiement des impôts recouvrés par voie de rôle est, quant à lui, sanctionné par une majoration de 10 % (CGI art. 1730).

À compter de 2012, l'ISF sera recouvré par voie de rôle pour les redevables dispensés de souscrire la déclaration d'ISF (voir § 1-12). Pour éviter de traiter différemment les redevables de l'ISF selon leur niveau d'imposition, il est prévu d'unifier le taux de la majoration de 10 % mise à la charge des redevables défaillants. Tout défaut ou retard de paiement de l'ISF sera sanctionné par la majoration de 10 % (loi art. 1er-I-8°).

* Contrôle de l'ISF

1-18 Procédure

La procédure de contrôle de l'ISF est aménagée pour les redevables qui sont dispensés de souscrire une déclaration d'ISF et qui déclarent la valeur nette de leur patrimoine taxable sur leur déclaration d'impôt sur le revenu (voir § 1-12). Ces redevables devront indiquer à l'administration, sur sa demande, la composition et l'évaluation détaillée de l'actif et du passif de leur patrimoine. C'est donc à l'occasion du contrôle que ces contribuables devront produire une déclaration détaillée des composantes de leur patrimoine taxable (loi art. 1er-II-1° ; CGI, LPF, art. L. 23 A modifié). En l'absence de réponse, la déclaration pourra être rectifiée par l'administration suivant la procédure contradictoire.

La procédure de taxation d'office est, par ailleurs, applicable aux contribuables qui n'ont pas indiqué la valeur nette taxable de leur patrimoine dans leur déclaration d'impôt sur le revenu (loi art. 1er-II-2° ; CGI, LPF, art. L. 66 modifié).

1-19 Règles de prescription

S'agissant des règles de la prescription, le droit de reprise de l'administration pourra s'exercer, pour les contribuables qui ont mentionné la valeur de leur patrimoine sur leur déclaration de revenus, jusqu'au 31 décembre de la troisième année suivant celle au titre de laquelle l'imposition est due. Cette prescription abrégée ne s'appliquera pas si la réponse à une demande détaillée de la composition du patrimoine (voir § 1-18) révèle une insuffisance de déclaration (loi art. 1er-II-3° ; CGI, LPF, art. L. 180 modifié).

La prescription abrégée est également écartée lorsque ces contribuables n'ont pas déclaré leurs comptes financiers ouverts à l'étranger et les contrats d'assurance-vie souscrits auprès d'organismes établis hors de France.

Exonération des biens professionnels

* Titres de sociétés à l'IS : assouplissement des conditions de détention

1-20 Rappel des conditions d'exonération

L'exonération, au titre des biens professionnels, des parts ou actions d'une société soumise à l'impôt sur les sociétés, suppose que le contribuable (CGI art. >885 O bis) :

- exerce dans la société une fonction de direction et que celle-ci donne lieu à une rémunération normale représentant plus de 50 % de ses revenus professionnels ;

- détienne, en principe, 25 % au moins des droits financiers et des droits de vote dans la société. Cette dernière condition est aménagée (voir § 1-21) et assouplie en cas d'augmentation de capital (voir § 1-22).

1-21 Le seuil de détention minimale de 25 % s'apprécie au regard des seuls droits de vote

Parmi les conditions exigées pour l'exonération des biens professionnels, les gérants minoritaires statutaires et les dirigeants de société doivent détenir 25 % au moins des droits financiers et des droits de vote attachés aux titres émis par la société (loi art. 39 ; CGI art. 885-O bis 2°

Pour l'ISF dû à compter de 2012, ce seuil de 25 % s'apprécie au regard des seuls droits de vote (loi art. 39-III-1° ; CGI art. 885 O bis modifié).

Cette même mesure s'applique pour apprécier le seuil de 12,5 % prévu par la loi en cas d'augmentation de capital (voir § 1-22).

1-22 Augmentation de capital : seuil de 25 % non exigé sous conditions

Pour l'ISF dû à compter de 2012, le respect de la condition de possession de 25 % au moins des droits de vote attachés aux titres de la société n'est pas exigé après une augmentation de capital si le redevable remplit les trois conditions suivantes (loi art. 39-III ; CGI art. 885 O bis 2° modifié) :

- il a respecté cette condition au cours des 5 années ayant précédé l'augmentation de capital ;

- il possède, à la suite de l'augmentation de capital, 12,5 % au moins des droits de vote attachés aux titres émis par la société, directement ou par l'intermédiaire de son conjoint, de leurs ascendants ou descendants ou de leurs frères et soeurs ;

- il est partie à un pacte conclu avec d'autres associés ou actionnaires représentant au total 25 % au moins des droits de vote et exerçant un pouvoir d'orientation dans la société. Cette condition doit être remplie à compter de la date de l'augmentation de capital.

Il est rappelé que :

- cette condition du seuil minimum de 25 % n'est pas exigée des gérants et associés visés à l'article 62 du CGI ;

- lorsque le seuil de 25 % n'est pas atteint, les parts ou actions ont néanmoins le caractère de biens professionnels dans la mesure ou les autres conditions étant remplies, leur valeur excède 50 % de la valeur brute de tous les biens imposables du redevable (CGI art. 885 O bis 2°).

* Activités multiples : conditions d'exonération assouplies

1-23 Les activités sont similaires ou connexes et complémentaires

En présence d'activités multiples, les biens ou parts de sociétés détenus par le contribuable sont exonérés d'ISF à condition que les différentes activités qu'il exerce aient un caractère soit similaire, soit connexe et complémentaire. Cette disposition, issue de la doctrine administrative, est légalisée pour (loi art. 39-I et II) :

- les biens nécessaires à l'exercice à titre principal d'une profession industrielle, commerciale, artisanale, agricole ou libérale, par le redevable et son conjoint (CGI art.885 N) ;

- et pour les parts de sociétés de personnes soumises à l'impôt sur le revenu (CGI art. 885 O).

Pour les parts ou actions de sociétés soumises à l'IS, cette disposition figure déjà dans le texte de l'article 885 O bis du CGI.

Les critères alternatifs de similitude ou de connexité et complémentarité s'appliquent pour admettre l'exonération à la fois de biens et de parts de sociétés soumises à l'IR ou à l'IS (doc. adm. 7 S 3321 et 3323 ; CGI art. 885 O bis).

La connexité implique des rapports de dépendance étroits ; la complémentarité s'entend de l'activité qui s'inscrit dans le prolongement, en amont ou en aval, d'une autre activité.

1-24 Exonération en l'absence de similitude, ou de connexité et de complémentarité

À compter de l'ISF 2012, l'exonération au titre des biens professionnels est possible en présence d'activités multiples ne présentant pas un caractère soit de similitude, soit de connexité et de complémentarité (loi art. 39 ; CGI art. 885 N, 885 O et 885 O bis modifiés).

En effet le lien de similitude ou de connexité et de complémentarité n'est pas exigé pour les parts ou actions de société détenues dans une société soumise à l'IS par les entrepreneurs individuels, les associés de sociétés de personnes ou les associés de capitaux.

Pour cela, chaque participation prise isolément doit respecter les conditions pour avoir la qualité de biens professionnels (CGI art. 885 O bis).

Ainsi sans qu'un lien de similitude ou de connexité et de complémentarité soit exigé entre les activités le redevable peut détenir :

- plusieurs biens professionnels sous forme de parts ou actions de sociétés soumises à l'IS ;

- ou cumuler avec l'exonération de son entreprise individuelle ou des parts de sociétés de personnes celle des parts d'une société soumise à l'IS dans laquelle il exerce une fonction de direction.

1-25 Appréciation de la condition de la rémunération

Lorsque les sociétés soumises à l'IS ont des activités soit similaires, soit connexes et complémentaires, la condition de rémunération normale s'apprécie au regard des fonctions exercées dans l'ensemble des sociétés dont les parts ou actions constituent un bien professionnel (BO 7 S-7-05 ; voir § 1-20 ). Cette modalité d'appréciation, reconnue par la doctrine, est légalisée (loi art. 39 ; CGI art. 885-0 V bis 2° modifié).

Lorsque les parts ou actions sont détenues dans des sociétés ne présentant pas de lien de similitude ou de connexité et de complémentarité, le caractère normal de la rémunération s'apprécie dans chaque structure. Les rémunérations tirées de l'exercice des fonctions de direction sont toutefois globalisées pour apprécier si elles représentent plus de la moitié des revenus professionnels.

Valeur des parts détenues par les non-résidents dans des sociétés à prépondérance immobilière

1-26 Les non-résidents sont exonérés des placements financiers effectués en France (comptes courants détenus dans une société qui a son siège en France, par exemple).

Ils sont imposables pour leurs participations dans des sociétés à prépondérance immobilière dont l'actif est principalement constitué de biens situés en France et pour la valeur de ces biens par rapport à l'actif total de la société (CGI art. 885 L).

Pour mettre fin à certaines stratégies d'optimisation, la valorisation des parts détenues par des non-résidents dans une société à prépondérance immobilière sera déterminée en excluant les dettes contractées à l'égard de ces associés non résidents (loi art. 40 ; CGI art. 885 T ter nouveau).

À compter de la date d'entrée en vigueur de la loi, l'actif net comptable permettant d'obtenir la valeur des parts de la société sera ainsi déterminé sans prise en compte des apports en compte courant des associés non résidents.

En l'état actuel des textes, l'exonération des placements financiers des non-résidents entraîne une minoration de la valeur des parts sociales des sociétés à prépondérance immobilière détenues par des non-résidents en cas d'imposition à l'ISF.

L'actif net comptable d'une SCI correspond à la valeur de l'immeuble inscrit à l'actif augmentée des comptes bancaires et minorée des dettes inscrites au passif (emprunt, dettes vis-à-vis des associés par apport des comptes courants...).

Réductions d'ISF pour investissement dans les PME et pour dons : aménagements

* Souscriptions prises en compte : versements effectués jusqu'au 30 septembre 2011

1-27 Compte tenu de la date de dépôt de la déclaration d'ISF 2011, les versements à retenir au titre des réductions d'ISF pour investissement au capital de PME (et pour dons) sont ceux effectués entre le 16 juin 2010 et le 30 septembre 2011 (voir § 1-1).

* La clause d'effectif salarié minimum : délai supplémentaire

1-28 Pour les souscriptions effectuées depuis le 1er janvier 2011 au capital de la société cible, la réduction d'ISF au titre de l'investissement au capital de PME ne s'applique que si la société emploie au moins 2 salariés à la clôture du premier exercice, ou un salarié si elle est tenue de s'inscrire à la chambre de métiers et de l'artisanat.

Selon les dispositions de la loi, les sociétés ont jusqu'à la clôture de l'exercice suivant la souscription ayant ouvert droit à réduction pour remplir la condition d'effectif (loi art. 42 ; CGI art. 885-0 V bis-I-1 e bis modifié).

Cette mesure s'applique également dans le cadre de la réduction d'impôt sur le revenu (voir § 1-104).

* Obligation de conservation des titres : cession stipulée obligatoire par un pacte

1-29 La réduction d'ISF pour investissement dans les PME n'est définitivement acquise que si les titres reçus en contrepartie de la souscription sont conservés par le redevable jusqu'au 31 décembre de la 5e année suivant celle de la souscription (CGI art. 885-0 V bis-II 2).

Toutefois, en cas de cession stipulée obligatoire par un pacte d'associés ou d'actionnaires, si la condition de conservation des titres n'est pas respectée, l'avantage fiscal accordé au titre de l'année en cours et de celles précédant ces opérations n'est pas remis en cause si le prix de vente des titres cédés est intégralement réinvesti par un actionnaire minoritaire, dans un délai maximum de 12 mois à compter de la cession, en souscription de titres de sociétés éligibles, sous réserve que les titres ainsi souscrits soient conservés jusqu'au même terme.

Le montant réinvesti, qui correspond actuellement au prix de vente des titres cédés, est diminué des impôts et taxes (notamment sur les plus-values) générés par cette cession (loi art. 3 ; CGI art. 885-0 V bis-II 2 modifié).

* Souscriptions de parts de fonds d'investissement : précision

1-30 La réduction d'impôt est égale à 50 % des versements effectués. Son montant ne peut excéder 18 000 € pour les souscriptions effectuées dans des fonds constitués depuis le 1er janvier 2011.

Compte tenu de la date de dépôt de la déclaration d'ISF 2011, les versements à retenir au titre des réductions d'ISF pour souscription de parts de fonds d'investissement sont ceux effectués entre le 16 juin 2010 et le 30 septembre 2011 (voir § 1-1). Corrélativement, la loi de finances rectificative allonge de 3 mois le délai dont dispose le fonds pour atteindre le quota d'investissement minimum de 60 %, sans que cette prorogation puisse avoir pour effet de permettre une clôture de la période de souscription au-delà du 30 septembre 2011 (loi art. 4 ; CGI art. 885-0 V bis III 1 c).

La date de clôture de la période de souscription ne peut en principe excéder 8 mois à compter de la date de constitution du fonds.

Une disposition analogue est prise dans le cadre de la réduction d'impôt sur le revenu (voir § 1-105).

* Réduction d'ISF pour dons : délai de production des justificatifs

1-31 Le bénéfice de la réduction d'ISF pour dons est subordonné, notamment, à la condition que soient jointes à la déclaration d'ISF les pièces justificatives attestant du total du montant et de la date des versements ainsi que de l'identité des bénéficiaires.

Le délai de 3 mois supplémentaires accordé initialement aux contribuables par rescrit pour déposer les justificatifs est légalisé (rescrit 2011-3-ENR du 1er mars 2011). Ainsi les redevables qui, à la date de dépôt de leur déclaration d'ISF, n'ont pas obtenu le reçu des dons éligibles à l'avantage fiscal peuvent l'adresser à l'administration au plus tard dans les 3 mois suivant la date limite de dépôt de la déclaration.

Cette mesure met ainsi en conformité les délais accordés dans le cadre des réductions pour investissement dans les PME et pour dons (CGI art. 885-O V bis et 885-O V bis A ; CGI, ann. III, art. 299 septies-II et III et 299 octies-I et III).

Au titre de l'ISF 2011, la date de dépôt de la déclaration d'ISF étant reportée au 30 septembre 2011, les redevables ont jusqu'au 31 décembre 2011 pour déposer les justificatifs exigés dans le cadre des réductions ISF pour investissement PME et pour dons.

Cette mesure ne concerne pas les redevables dispensés de produire les justificatifs (voir § 1-12).

Bouclier fiscal

* Abrogation du bouclier fiscal à partir de 2013

1-32 Le bouclier fiscal s'appliquera pour la dernière fois pour le plafonnement des impôts relatifs aux revenus réalisés en 2010 (impôts payés en 2010 et 2011) (loi art. 30).

Le droit à restitution étant acquis par le contribuable au 1er janvier de la deuxième année qui suit celle de la réalisation des revenus (CGI art. 1649-0 A), la demande du bénéfice bouclier fiscal pourra être donc formulée pour la dernière fois en 2012.

* Généralisation de l'autoliquidation pour les redevables de l'ISF

1-33 Bouclier 2011 : une demande de restitution a été déposée avant le 30 septembre 2011

Lorsque le bouclier acquis au 1er janvier 2011 a fait l'objet d'une demande de restitution avant le 30 septembre 2011 (déclaration 2041-DRID), cette demande, assimilée à une réclamation contentieuse, est instruite selon les règles habituelles.

On rappelle que le bouclier dont la restitution peut être demandée en 2011 porte sur les revenus de 2009 et les impôts et prélèvements acquittés en 2009 et en 2010. Après instruction du dossier, l'État reverse par virement le trop-perçu à l'intéressé.

La date du 30 septembre 2001 correspond à la date limite de dépôt de la déclaration d'ISF 2011 (voir § 1-1).

1-34 Bouclier 2011 : aucune demande de restitution n'a été déposée avant le 30 septembre 2011

Les contribuables qui sont redevables de l'ISF au titre de l'année 2011 et qui n'exercent pas le droit à restitution acquis au 1er janvier 2011 selon la procédure « contentieuse » avant le 30 septembre 2011 (voir § 1-33), devront exercer ce droit à restitution selon le mécanisme de l'autoliquidation, en imputant le montant correspondant à ce droit exclusivement sur celui de la cotisation d'ISF due au titre de 2011 (loi art. 5).

Ces contribuables devront donc calculer et déduire eux-mêmes du montant de l'ISF à acquitter au titre de 2011 les sommes dont ils doivent obtenir le reversement au titre du bouclier fiscal acquis en 2011.

La part non imputée sur l'ISF 2011 constitue une créance sur l'État qui pourra être imputable exclusivement sur les cotisations d'ISF dues au titre des années suivantes. Aucune imputation ne pourra être effectuée sur les autres impôts.

À noter

Les contribuables non redevables de l'ISF et néanmoins bénéficiaires d'une créance au titre du bouclier fiscal peuvent comme actuellement faire valoir leur droit à restitution de deux manières :

- soit formuler une demande de restitution à l'administration fiscale avant le 31 décembre de la deuxième année suivant celle de la réalisation des revenus ouvrant droit au bouclier (voie contentieuse) ;

- soit procéder à l'autoliquidation en imputant directement la créance sur l'ISF, la taxe foncière sur les propriétés bâties ou non bâties et la taxe d'habitation afférentes à l'habitation principale ou sur les prélèvements sociaux sur les revenus du patrimoine.

1-35 Bouclier 2012

Les redevables de l'ISF en 2012, titulaires d'un droit à restitution au 1er janvier 2012, devront obligatoirement autoliquider leur droit à restitution sur cet impôt, l'éventuel reliquat non imputable constituant une créance sur l'État imputable exclusivement sur les cotisations d'ISF dues au titre des années suivantes (loi art. 30).

* Exception : remboursement immédiat de la créance

1-36 Par exception, la restitution du reliquat de la créance née du droit à restitution acquis en 2011 et en 2012 pourra être demandée, par le contribuable ou ses ayants droit, avant le 31 décembre de l'année au titre de laquelle (loi art. 5 et 30) :

- le contribuable titulaire de la créance n'est plus redevable de l'ISF ;

- les membres du foyer fiscal titulaire de la créance font l'objet d'une d'imposition distincte à l'ISF ;

- l'un des membres du foyer fiscal titulaire de la créance décède.

* Aménagement des sanctions

1-37 Une majoration de 10 % s'applique lorsque les imputations pratiquées par un contribuable bénéficiaire du droit à restitution excèdent de plus d'un vingtième le montant du droit à restitution (loi art. 30 ; CGI art. 1783 sexies). Cette majoration est supprimée à compter du 1er janvier 2016.

Dans la mesure où la dernière année au cours de laquelle des contribuables pourront établir leur droit à restitution au titre du bouclier fiscal sera l'année 2012, l'administration doit pouvoir disposer de son délai de rappel de droit commun, de 3 ans, pour rectifier le cas échéant un droit à restitution qui aurait été mal calculé. C'est la raison pour laquelle il est prévu une abrogation différée de 3 ans.

Pacte Dutreil : conditions d'exonération assouplies

Engagement collectif : l'entrée d'un nouvel associé est admise

1-38 Les titres soumis à un engagement de conservation d'une durée minimale de 2 ans bénéficient d'une exonération partielle d'ISF et de droits de mutation à titre gratuit à hauteur de 75 % de leur valeur (loi art. 12 II 1° et I 1° ; CGI art. 885 I bis et art. 787 B).

Cet engagement doit avoir été pris par le redevable, le défunt ou le donateur, pour lui et ses ayants cause à titre gratuit, avec d'autres associés. En application des règles en vigueur, seules les cessions ou donations entre signataires au cours de l'engagement collectif sont possibles (CGI art. 885 I bis b et art. 787 B b).

La loi de finances rectificative assouplit le régime fiscal du pacte Dutreil en permettant à de nouveaux associés d'adhérer à des pactes déjà conclus. L'engagement collectif doit alors être reconduit pour une durée minimale de 2 ans. La signature d'un nouveau pacte n'est pas exigée.

Ces dispositions s'appliquent aux adhésions et cessions de titres intervenant à compter de l'entrée en vigueur de la loi et par conséquent à l'ISF à compter de 2012 et aux successions et donations intervenant à compter de cette date (voir § 1-41).

Ainsi la règle selon laquelle l'associé de la société qui n'a pas souscrit initialement l'engagement collectif de conservation ne peut pas devenir membre de cet engagement (sauf en qualité d'ayant cause à titre gratuit d'un signataire) est supprimée.

Cession à un tiers des titres soumis à engagement

* Conséquences pour les autres signataires

1-39 La cession des titres par un associé partie à l'engagement collectif ne remet pas en cause l'exonération partielle de droits de mutation à titre gratuit dont ont bénéficié les autres associés signataires dans deux hypothèses (loi art. 12).

Dans la première hypothèse, les associés signataires autres que le cédant conservent leurs titres soumis à engagement collectif et détiennent ensemble le pourcentage requis des seuils minima de 20 % ou 34 % (CGI art. 787 B b et e bis nouveau).

Cette mesure s'applique déjà dans le cadre de l'ISF (CGI art. 885 I bis g).

Il est rappelé que l'engagement collectif de conservation doit porter sur au moins 20 % des droits financiers et des droits de vote attachés aux titres émis par la société s'ils sont admis à la négociation sur un marché réglementé ou, à défaut, sur au moins 34 % des parts ou actions de la société. Ces pourcentages doivent être respectés tout au long de la durée de l'engagement collectif de conservation.

Dans la seconde hypothèse, l'exonération partielle n'est pas remise en cause, que ce soit en matière d'ISF ou de droits de mutation à titre gratuit, si le cessionnaire s'associe à l'engagement collectif à raison des titres cédés afin que le pourcentage de 20 % ou 34 % demeure respecté et si l'engagement est reconduit pour une durée minimale de 2 ans pour l'ensemble des signataires (loi art. 12 ; CGI art. 885 I bis g modifié).

La règle actuelle, selon laquelle si la cession de titres par un signataire à un tiers entraîne le non-respect, par les autres signataires, des seuils minima de 20 % ou 34 %, l'exonération partielle dont ils ont pu bénéficier est remise en cause, est inchangée.

* Conséquences pour le cédant personne physique

1-40 Les conséquences pour le cédant sont inchangées. La cession de titres soumis à un engagement collectif de conservation à une personne non signataire de l'engagement entraîne la remise en cause de l'exonération partielle dont ont bénéficié tous les titres du cédant, et non simplement ceux ayant fait l'objet de la cession.

Le cédant doit acquitter le complément de droits, l'intérêt de retard et, le cas échéant, la majoration pour mauvaise foi lorsque celle-ci est établie (CGI art. 1727 et 1729).

Il ne pourra plus se prévaloir de l'engagement collectif de conservation pour bénéficier de l'exonération partielle pour les titres non cédés demeurant éventuellement soumis à engagement.

Donations et successions

Augmentation du tarif des droits applicables aux transmissions en ligne directe et entre époux ou pacsés

1-41 Les taux des deux dernières tranches du barème d'imposition applicable aux successions et aux donations en ligne directe, ainsi qu'aux donations entre époux ou partenaires d'un Pacs sont relevés de 5 points (loi art. 6 ; CGI art. 777 modifié).

Ainsi, pour les successions ouvertes et les donations consenties à compter de l'entrée en vigueur de la loi :

- le taux de 35 % passe à 40 % pour la fraction de la part nette taxable comprise entre 902 838 € et 1 805 677 € ;

- et celui de 40 % passe à 45 %, pour la fraction de la part nette taxable au-delà de 1 805 677 €.

| Tarif des droits de mutation à titre gratuit |

|

Actif taxable

|

Taux

|

Du 1er janvier 2011 à la veille de l'entrée en vigueur de la loi

|

À compter de l'entrée en vigueur de la loi

|

Héritiers en ligne directe (successions et donations)

|

Inférieur à 8 072 €

|

5 %

|

5 %

|

Entre 8 072 et 12 109 €

|

10 %

|

10 %

|

Entre 12 109 et 15 932 €

|

15 %

|

15 %

|

Entre 15 932 et 552 324 €

|

20 %

|

20 %

|

Entre 552 324 et 902 838 €

|

30 %

|

30 %

|

Entre 902 838 et 1 805 677 €

|

35 %

|

40 %

|

Supérieur à 1 805 677 €

|

40 %

|

45 %

|

Tarif entre époux et entre partenaires d'un Pacs (donations uniquement)

|

Inférieure à 8 072 €

|

5 %

|

5 %

|

Entre 8 072 € et 15 932 €

|

10 %

|

10 %

|

Entre 15 932 € et 31 865 €

|

15 %

|

15 %

|

Entre 31 865 € et 552 324 €

|

20 %

|

20 %

|

Entre 552 324 € et 902 838 €

|

30 %

|

30 %

|

Entre 902 838 € et 1 805 677 €

|

35 %

|

40 %

|

Supérieure à 1 805 677 €

|

40 %

|

45 %

|

Suppression des réductions de droits de donation liées à l'âge du donateur

1-42 Les réductions de droits dont les taux varient en fonction de l'âge du donateur et de la nature des biens donnés sont supprimées pour les donations consenties à compter de l'entrée en vigueur de la loi (loi art. 8 ; CGI art. 790 modifié).

Taux des réductions de droits liées à l'âge du donateur

|

Nature des biens donnés

|

Donations consenties du 1er janvier 2006 à la veille de l'entrée en vigueur de la loi

|

Donations consenties à compter de l'entrée en vigueur de la loi

|

Moins de 70 ans

|

De 70 ans à moins de 80 ans

|

Moins de 70 ans

|

De 70 ans à moins de 80 ans

|

Pleine propriété

|

50 %

|

30 %

|

néant (1)

|

néant

|

Nue-propriété

|

35 %

|

10 %

|

néant

|

néant

|

Avec réserve du droit d'usage et d'habitation

|

35 %

|

10 %

|

néant

|

néant

|

Usufruit

|

50 %

|

30 %

|

néant

|

néant

|

| (1) Sauf donation de la pleine propriété d'une entreprise comprise dans un pacte fiscal par un donateur âgé de moins de 70 ans. Une réduction de 50 % sur les droits de donation est maintenue dans ce cas (voir § 1-43). |

Maintien d'une réduction de 50 % des droits de donation pour les transmissions d'entreprises

* Limitée aux donations en pleine propriété d'entreprises comprises dans un pacte fiscal sous condition d'âge du donateur

1-43 Les donations en pleine propriété de titres de sociétés ou d'entreprises individuelles ayant une activité industrielle, commerciale, artisanale, agricole ou libérale qui sont compris dans un pacte fiscal (CGI art. 787 B et 787 C) bénéficient, sur les droits liquidés en application des barèmes, d'une réduction de 50 % (loi art. 8 ; CGI art. 790 modifié).

Les donations en usufruit ou en nue-propriété portant sur ces mêmes biens ne bénéficient, en revanche, d'aucune réduction.

Pour le bénéfice de cette réduction, le donateur doit être âgé de moins de 70 ans au jour de la donation.

* Cumul de la réduction avec l'avantage fiscal Dutreil

1-44 Cette réduction de 50 % se cumule avec l'abattement de 75 % pratiqué sur la valeur des biens transmis compris dans un pacte fiscal.

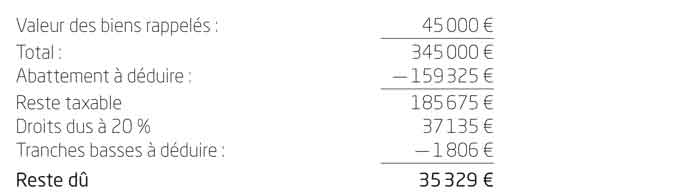

Exemple

Une entreprise individuelle est composée d'un fonds de commerce d'une valeur de 350 000 €, d'immobilisations corporelles nettes de 85 000 € et d'immobilier pour 45 000 €, soit au total, une valeur de 480 000 €. Le dirigeant âgé de 62 ans transmet la pleine propriété de son entreprise au profit d'un salarié de l'entreprise qui prend l'engagement de conserver les biens donnés et d'en poursuivre l'exploitation (CGI art. 787 C).

La taxation de la donation est alors la suivante :

Assiette des droits : 480 000 €

Abattement de 75 % sur la valeur des biens transmis, soit une nouvelle base taxable de 120 000 € (480 000 X 25 %).

En l'absence de lien de parenté entre le donateur et le donataire, il n'y a pas d'abattement applicable et le taux est de 60 % :

120 000 € X 60 % = 72 000 €.

La réduction de droits liée à l'âge du donateur est de 50 % (CGI art. 790 modifié).

Montant des droits dus : 36 000 €

Allongement du délai de rappel fiscal des donations antérieures

* Dix ans entre deux donations défiscalisées

1-45 Le délai de rappel fiscal des donations antérieures est porté à 10 ans au lieu de 6 ans (loi art. 7 ; CGI art. 784 modifié). Ainsi, la possibilité de transmettre en franchise d'impôt, c'est-à-dire en bénéficiant de l'intégralité des abattements, est limitée à une fois tous les 10 ans (au lieu de 6 ans) pour les successions ouvertes et les donations consenties à compter de l'entrée en vigueur de la loi.

Ainsi, à l'occasion d'une donation nouvelle ou d'une succession, les droits de mutation à titre gratuit sont calculés sur la part de chaque donataire, héritier ou légataire, en réintégrant les donations consenties par le même donateur au même donataire depuis moins de 10 ans. L'abattement personnel et le barème progressif s'appliquent en tenant compte du montant globalement transmis depuis moins de 10 ans.

* Entrée progressive dans le mécanisme pour les donations consenties entre 2001 et 2011

1-46 Pour atténuer le passage brutal d'un rapport fiscal de 6 à 10 ans pour les donations passées entre 6 et 10 ans avant l'entrée en vigueur de la loi, il est appliqué un abattement partiel sur la valeur des biens donnés antérieurement (voir tableau ci-dessous).

Taux d'abattement sur la valeur des biens

|

Donation antérieure

|

Taux d'abattement

|

Depuis plus de 6 ans et moins de 7 ans

|

10 % |

Depuis 7 ans et moins de 8 ans

|

20 % |

Depuis 8 ans et moins de 9 ans

|

30 % |

Depuis 9 ans et moins de 10 ans

|

40 % |

Depuis 10 ans

|

40 % |

Exemple

Un père a consenti en janvier 2005 une donation de titres à son fils, pour un montant de 50 000 €. Cette donation n'a généré aucun droit de donation, l'abattement en ligne directe étant de 50 000 €. Il envisage de consentir une nouvelle donation à son fils, en septembre 2001, d'un appartement évalué à 300 000 €.

Calcul des droits de donation :

Biens donnés : 300 000 €

Rappel fiscal des donations de moins de 10 ans

Donation consentie en 2005 : 50 000 €

Abattement à déduire : 10 %

(donation passée depuis plus de 6 ans)

* Rectification de la valeur des biens ayant fait l'objet d'une donation antérieure

1-47 La valeur des biens donnés depuis moins de 10 ans par un même donateur au même donataire qui est ajoutée à celle des biens faisant l'objet d'une transmission nouvelle (donation ou succession) pour le calcul des droits de mutation à titre gratuit (CGI art.784) pourra être rectifiée pour les seuls besoins du rappel fiscal (loi art. 7 ; CGI, LPF, art. 181 bis nouveau). La donation antérieure ne sera pas pour autant redressée si le délai de reprise de 3 ans (CGI, LPF, art. 180) ou de 6 ans (CGI, LPF, art. 186) est expiré, seule sa valeur sera rectifiée pour le rappel fiscal.

Exemple

Le 23 août 2007, un père a fait donation à sa fille d'un studio évalué à 300 000 €. Les droits ont été acquittés par la donataire.

Le donateur décède en septembre 2011 (4 années entières après la donation). À son décès, les biens existants sont évalués à 600 000 €.

1re hypothèse : l'administration ne rectifie pas la valeur des biens donnés en 2007 :

2e hypothèse : l'administration considère que la valeur des biens donnés antérieurement était de 400 000 € et non de 300 000 € :

La rectification a ainsi pour conséquence d'augmenter la valeur des biens qui n'ont pas été encore taxés sans pouvoir entraîner un redressement de la donation de 2007 (le délai de reprise de 3 années pleines pour rectification de la valeur déclarée est expiré).

Droit de partage des biens indivis porté à 2,50 % à compter de 2012

1-48 Pour financer le mécanisme de lissage du rappel fiscal des donations (voir § 1-46) ainsi que la suppression par la Commission mixte paritaire de la taxe sur les résidences en France des non-résidents, le taux du droit de partage est porté à 2,50 % à compter du 1er janvier 2012 (au lieu de 1, 1 % actuellement).

Cette mesure concerne notamment les partages de biens indivis (dans le cadre d'une succession ou d'un divorce par exemple) qu'ils soient purs et simples ou avec soulte (loi art. 7-IV et V ; CGI art. 746).

Elle concerne également les partages de sociétés.

Exemple

Un partage de biens indivis réalisé en 2011 pour une valeur de 600 000 € génère un droit de partage de 6 600 €. Le même partage réalisé en 2012 entraînera un coût de 15 000 €.

Dons familiaux de sommes d'argent exonérés tous les dix ans

1-49 Les dons de sommes d'argent consentis en pleine propriété au profit d'un enfant, d'un petit-enfant, d'un arrière-petit-enfant ou, à défaut d'une telle descendance, d'un neveu ou d'une nièce ou par représentation d'un petit-neveu ou d'une petite-nièce sont exonérés de droits de mutation dans la limite d'un plafond actualisé chaque année (31 865 € pour 2011).

À compter de l'entrée en vigueur de la loi, ces dons exonérés peuvent être consentis tous les 10 ans par un même donateur à un même donataire. En outre, la limite d'âge du donateur pour les dons consentis au profit d'un enfant, d'un neveu ou d'une nièce est alignée sur celle existant pour les dons consentis par les grands-parents, soit 80 ans au lieu de 65 ans (loi art. 10 ; CGI art. 790 G modifié).

On rappelle que cette exonération ne s'applique que si le donataire est âgé de 18 ans révolus ou a fait l'objet d'une mesure d'émancipation au jour de la transmission. Cette condition n'est pas modifiée.

Révélation des dons manuels et acquittement des droits

* Rappel des modalités de taxation des dons manuels

1-50 Les dons manuels, c'est-à-dire ceux qui se font par la simple remise d'objets mobiliers (sommes d'argent, titres, objets...) doivent être déclarés par le donataire ou ses représentants au moyen de l'imprimé 2735. Cette déclaration 2735 doit être déposée au service des impôts des entreprises du domicile du donataire dans le délai de 1 mois qui suit la date à laquelle le donataire a révélé le don à l'administration fiscale :

- soit en réponse à une demande de l'administration ;

- soit au cours d'une procédure de contrôle ou d'une procédure contentieuse ;

- soit de façon spontanée.

À noter

La révélation spontanée résulte du dépôt de la déclaration.

Le paiement des droits de donation est effectué lors du dépôt de la déclaration. À défaut de déclaration spontanée du don au moment où il est effectué, le don manuel doit obligatoirement être révélé, notamment à l'occasion d'une nouvelle donation ou au plus tard lors de la succession du donateur avec le risque qu'il ne soit jamais révélé si le donataire n'est pas héritier (CGI art. 784).

* Obligation déclarative supplémentaire pour les dons manuels supérieurs à 15 000 €

1-51 Latitude pour acquitter les droits en cas de révélation spontanée

En cas de révélation spontanée d'un don manuel supérieur à 15 000 €, le donataire peut acquitter les droits exigibles (loi art. 9 ; CGI art. 635 A modifié) :

- soit dans le délai de 1 mois qui suit la date à laquelle il a révélé ce don à l'administration fiscale ;

- soit, sur option du bénéficiaire lors de la révélation du don, dans le délai de 1 mois qui suit la date du décès du donateur.

Cette nouvelle option permet ainsi au donataire de différer le paiement des droits de donation mis à sa charge.

Selon nos informations, cette option pourrait être effectuée par le biais de l'imprimé 2735 lequel comporterait une case supplémentaire prévue à cet effet, soit par le biais d'un nouvel imprimé.

En revanche, dans l'hypothèse où le don d'un montant supérieur à 15 000 € n'est pas révélé spontanément, mais résulte d'une réponse du donataire à une demande de l'administration ou d'une procédure de contrôle fiscal, les droits doivent obligatoirement être acquittés au plus tard dans le mois qui suit la révélation du don. Enfin, si la révélation intervient à l'occasion du décès du donateur, ce sont les droits de succession qui s'appliquent et non les droits de donation.

1-52 Point de départ du délai de reprise de l'administration en cas d'option pour un règlement différé des droits

Lorsque le donataire opte, lors de la révélation du don manuel d'un montant supérieur à 15 000 €, pour le paiement des droits dans le délai de 1 mois qui suit le décès du donateur (voir § 1-51), le droit de reprise de l'administration fiscale s'exerce jusqu'à l'expiration de la 6e année suivant le décès du donateur (loi art. 9-III ; CGI, LPF, art. 181 A nouveau). Cette mesure a été adoptée afin d'éviter qu'un décès intervenant plus de 6 ans après la révélation ait pour conséquence de prescrire l'action de l'administration.

* Nouvelle règle d'évaluation du don manuel au jour de la déclaration ou de l'enregistrement

1-53 Pour tenir compte de l'option accordée aux bénéficiaires de dons manuels de différer le paiement des droits (voir § 1-51), il est instauré une règle d'évaluation du don manuel à sa valeur au jour de la déclaration ou de l'enregistrement, ou, à défaut, sur sa valeur au jour de la donation si celle-ci est supérieure (loi art. 9-II ; CGI art. 757 modifié) et non plus à la date de la révélation du don manuel par le donataire (cass. com. 4 décembre 2007, n° 06-19251).

Le tarif et les abattements applicables sont ceux alors en vigueur au jour de la déclaration ou de l'enregistrement du don manuel.

De sorte que le barème applicable aux dons manuels révélés en utilisant l'option pour un enregistrement dans le mois suivant le décès du donateur sera celui en vigueur au jour de l'enregistrement, et non au jour de la révélation. En effet, cette dernière pourra être antérieure de plusieurs années, selon la période écoulée entre le don manuel et le décès du donateur.

Ces règles s'appliquent aux dons manuels consentis à compter de l'entrée en vigueur de la loi, quel que soit leur montant (loi art. 9-IV).

À noter

L'enregistrement confère au don une date certaine. Plus il interviendra tardivement, plus il sera tenu compte de la plus-value que le bien a pu prendre entre-temps, sauf pour les sommes d'argent qui sont prises en compte pour leur montant nominal. Enfin, c'est à compter de l'enregistrement du don que court le délai de rappel fiscal de 10 ans (voir § 1-45).

Assurance-vie

Prélèvement sur les contrats d'assurance-vie : aménagements

* Le prélèvement est dû pour les contrats souscrits à l'étranger

1-54 Lorsqu'elles échappent aux droits de succession, certaines sommes versées aux bénéficiaires de contrats d'assurance-vie en cas de décès de l'assuré donnent lieu à un prélèvement de 20 % (ou 25 % ; voir § 1-58) après application d'un abattement global de 152 500 € par bénéficiaire (CGI art. 990 I).

Actuellement, le prélèvement s'applique aux contrats dont le souscripteur était fiscalement domicilié en France à la date de la souscription (BO 7 K-1-00). Sont par conséquent exonérés les contrats souscrits par un résident fiscal étranger au moment de la souscription.

Pour les sommes, rentes ou valeurs versées à raison des décès intervenus à compter de l'entrée en vigueur de la présente loi, il est mis fin à l'exonération des contrats souscrits par un résident fiscal étranger au moment de la souscription (loi art. 11 ; CGI art. 990 I modifié).

Ainsi le bénéficiaire est assujetti au prélèvement de 20 % ou 25 % (voir § 1-58) :

- dès lors qu'il a, au moment du décès, son domicile fiscal en France (CGI art. 4 B) et qu'il l'a eu pendant au moins 6 années au cours des 10 années précédant le décès ;

- ou dès lors que l'assuré a, au moment du décès, son domicile fiscal en France (CGI art.4 B).

* Clause démembrée : l'abattement de 152 500 € est réparti entre usufruitier et nu-propriétaire

1-55 En cas de démembrement de la clause bénéficiaire, le nu-propriétaire et l'usufruitier sont considérés, pour l'application du prélèvement, comme bénéficiaires au prorata de la part leur revenant dans les sommes, rentes ou valeurs versées par l'organisme d'assurance (loi art. 11 ; CGI art. 990 I modifié).

Cette part est déterminée selon le barème fiscal (CGI art. 669).

L'abattement de 152 500 € est réparti entre les personnes concernées dans les mêmes proportions.

* Pas de pluralité d'abattement

1-56 Dans cette situation, il n'y a donc pas pluralité d'abattement en cas de clause démembrée. En cas de pluralité de nus-propriétaires, la fraction de l'abattement attachée à la nue-propriété sera partagée entre tous les nus-propriétaires et la même règle sera appliquée en cas de pluralité d'usufruitiers.

Exemple

Le contrat au jour du décès (en septembre 2011) a une valeur nette de prélèvements sociaux de 400 000 €. La clause bénéficiaire est démembrée au profit de l'épouse désignée en qualité d'usufruitière âgée de 64 ans.

En application du barème fiscal (CGI art. 669), madame est fiscalement considérée comme bénéficiaire de 40 % de la valeur de la garantie soit 160 000 €.

Les deux enfants nus-propriétaires sont fiscalement considérés comme bénéficiaires de 60 % de la valeur de la garantie (240 000 €) soit 120 000 € leur revenant à chacun.

L'abattement de 152 500 € est réparti au prorata des droits. Les enfants bénéficient d'un abattement de 91 500 € qu'ils doivent se partager soit 45 750 € chacun.

Le conjoint survivant est exonéré du prélèvement (CGI art. 990 I et 796-0 bis).

Prélèvement dû par chaque enfant nu-propriétaire

Un abattement de 45 750 € (91 500 €/2) s'applique sur la somme de 120 000 €

Assiette du prélèvement de 20 % :

120 000 — 45 750 = 74 250 €

Montant du prélèvement dû par chaque enfant nu-propriétaire (le taux est ici de 20 % ; voir aussi § 1-58) : 74 250 X 20 % = 14 850 €.

Madame ne percevra donc que 370 300 € (400 000 — 29 700).

À noter

Le texte ne prévoit pas, contrairement au régime de l'article 757 B du CGI, de reconstitution de l'abattement en présence de bénéficiaires exonérés.

Il est rappelé que lorsque les sommes relèvent des droits de succession, il est appliqué un abattement unique de 30 500 € quel que soit le nombre de bénéficiaires sur le montant des primes versées après l'âge de 70 ans (CGI art. 757 B). En cas de pluralité de bénéficiaires, il n'est pas tenu compte de la part revenant au conjoint survivant, au partenaire lié par un Pacs et aux frères et soeurs exonérés sous certaines conditions de droits de mutation par décès pour répartir l'abattement entre les différents bénéficiaires. Cette mesure a été étendue à toutes les situations dans lesquelles un des bénéficiaires est exonéré de droits de mutation par décès (BO 7 G-7-07, n° 58 ; rép. Le Nay n° 18066, JO 8 juillet 2008, AN quest. p. 5948).

* Cette disposition met fin à une optimisation fiscale : le nu-propriétaire est désormais taxé

1-57 Il est mis fin à la situation selon laquelle, en cas de démembrement, l'administration applique l'abattement de 152 500 € sur la seule part du quasi-usufruitier (BO 7 K-1-06 ; rép. Perruchot n° 60024, JO 9 août 2005, AN quest. p. 7692 ; rép. Dassault n° 18740, JO 25 août 2005, Sén. quest. p. 2188 et n° 342, JO 7 mai 2009, Sén. quest. p. 1119).

Le seul redevable du prélèvement de 20 % étant l'usufruitier, le nu-propriétaire, au regard de cette doctrine, ne devait aucun impôt sur la nue-propriété.

Cette position permettait d'exonérer du prélèvement de 20 % (et des droits de succession ; CGI art. 757 B) le conjoint survivant ainsi que le partenaire lié au défunt par un Pacs. Le souscripteur pouvait organiser une transmission en franchise de droit au profit de son conjoint survivant et au profit des générations futures en prévoyant, d'une part, comme usufruitier ledit conjoint et, d'autre part, comme nues-propriétaires des personnes non exonérées comme les enfants.

Le taux du prélèvement est de 25 % pour les contrats les plus importants

* Comment déterminer le taux applicable ?

1-58 Pour les décès intervenus à compter de l'entrée en vigueur de la présente loi, le prélèvement s'élève (loi art. 11 ; CGI art. 990 I modifié) :

- à 20 % pour la fraction de la part taxable de chaque bénéficiaire inférieure ou égale à 902 838 € pour 2011 (cette limite est revalorisée chaque année). Ce montant correspond à la limite inférieure de la septième ligne de la première colonne du tableau du tarif des droits applicables aux transmissions à titre gratuit figurant au I de l'article 777 du CGI ;

- et à 25 % pour la fraction de la part taxable de chaque bénéficiaire excédant la limite de 902 838 €.

La fraction de la part taxable revenant à chaque bénéficiaire s'entend de la somme après application de l'abattement de 152 500 € (éventuellement répartie au prorata des droits des bénéficiaires).

* Exemples

1-59 (1) Au décès en septembre 2011 du souscripteur, la valeur nette de prélèvements sociaux du contrat est de 1 300 000 € dans la première hypothèse et de 2 500 000 € dans la seconde. Les bénéficiaires sont les deux enfants du souscripteur.

| Application par hypothèse du prélèvement (CGI art. 990 I) |

| Valeur nette de prélèvements sociaux |

1 300 000 |

2 500 000 |

| Part revenant à chaque enfant bénéficiaire du contrat |

650 000 |

1 250 000 |

| Abattement |

152 500 |

152 500 |

| Assiette du prélèvement à 20% |

497 500 |

902 838 |

| Taxe à 20% |

99 500 |

180 567 |

| Assiette du prélèvement à 25% |

0 |

194 662 |

| Taxe à 25% |

0 |

48 665 |

| Montant du prélèvement |

99 500 |

229 232 |

(2) Au décès en août 2011 du souscripteur, la valeur nette de prélèvements sociaux du contrat est de 2 300 000 €. La clause bénéficiaire est démembrée au profit de madame désignée en qualité d'usufruitière âgée de 74 ans. En application du barème fiscal (CGI art. 669), madame est fiscalement considérée comme bénéficiaire de 30 % de la valeur de la garantie soit 690 000 €.

| Calcul du prélèvement |

|

Enfant nu-propriétaire |

Assiette du prélèvement avant abattement

|

1 610 000 € |

Abattement (voir § 1-55)

|

152 500 X 70 % = 106 750 € |

| Assiette du prélèvement à 20% |

902 838 € |

| Taxe à 20% |

180 567 € |

| Assiette du prélèvement à 25% |

600 412 € |

| Taxe à 25% |

150 103 € |

Montant du prélèvement

|

330 670 € |

Madame est exonérée du prélèvement en sa qualité de conjoint survivant (CGI art. 990 I et 796-0 bis).

L'enfant nu-propriétaire est fiscalement considéré comme bénéficiaire de 70 % de la valeur de la garantie, soit 1 610 000 €.

Madame percevra 1 969 330 € (2 300 000 € — 330 670 €).

Avant la réforme, aucun droit n'aurait été payé (sauf les prélèvements sociaux).

Imposition des biens ou droits composant un trust

Aperçu d'ensemble

1-60 Compte tenu des incertitudes pesant sur le régime fiscal des trusts et institutions comparables, l'article 14 de la loi introduit, dans le CGI, une définition des trusts et institue des règles spécifiques de taxation des biens, droits ou produits capitalisés composant le trust au regard des droits de mutation à titre gratuit et de l'ISF.

En outre, des obligations déclaratives spécifiques sont prévues afin d'assurer l'effectivité de ces mesures.

Définition du trust et de son constituant

* Définition fiscale du trust

1-61 Une définition fiscale du trust est introduite à l'article 792-0 bis du CGI et s'applique à l'ensemble des impôts visés par ce même code (loi art. 14).

Selon les nouvelles dispositions, constitue un trust l'ensemble des relations juridiques créées, dans le droit d'un État autre que la France, par une personne, qui a la qualité de constituant, par acte entre vifs ou à cause de mort, en vue d'y placer des biens ou droits, sous le contrôle d'un administrateur, dans l'intérêt d'un ou de plusieurs bénéficiaires ou pour la réalisation d'un objectif déterminé.

Cette définition permet donc la qualification de structures étrangères de trust au regard du droit fiscal français.

Ce texte légalise la définition du trust qui avait été donnée pour la taxe de 3 % sur les immeubles (BO 7 Q-1-08, n° 17).

* La notion de constituant

1-62 Le constituant du trust s'entend (CGI art. 792-0 bis nouveau) :

- soit de la personne physique qui l'a constitué ;

- soit, lorsqu'il a été constitué par une personne physique agissant à titre professionnel (avocat, conseiller en gestion de patrimoine ou notaire par exemple) ou par une personne morale (société de gestion de patrimoine, par exemple), de la personne physique qui y a placé des biens ou des droits.

Ainsi, l'interposition d'un intermédiaire apparaissant comme le constituant juridique du trust n'empêcherait pas l'administration d'appréhender le constituant réel du trust, à savoir la personne physique qui a placé ses biens et droits dans ledit trust.

La définition du constituant est entendue au sens large. Afin de permettre l'application des dispositions fiscales au fur et à mesure des mutations successives, le bénéficiaire est réputé être un constituant du trust pour les biens, droits et produits capitalisés dans le trust et recueillis par lui à titre gratuit (voir § 1-72).

* La notion de bénéficiaire

1-63 Le bénéficiaire peut être une personne physique avec ou sans lien de parenté avec le constituant ou une personne légale (société, organisme ou fondation).

La définition légale de bénéficiaire varie suivant l'imposition due. Ainsi seules les personnes physiques sont redevables du prélèvement spécial sur les trusts. Dans le cadre des droits de succession et de donation, le redevable peut être une personne physique ou une personne légale (voir § 1-72).

Obligations déclaratives des trusts

* Le déclarant est l'administrateur du trust

1-64 L'administrateur d'un trust dont le constituant ou l'un au moins des bénéficiaires a son domicile fiscal en France, ou qui comprend un bien ou un droit qui y est situé, est tenu d'en déclarer la constitution, la modification ou l'extinction, ainsi que le contenu de ses termes (CGI art. 792-0 bis et 1649 AB nouveau).

Les trusts sont à déclarer dans les cas suivants :

- le constituant est domicilié en France ;

- un bénéficiaire est domicilié en France ;

- un actif, bien ou droit, est situé en France.

* Contenu de la déclaration ou éléments à déclarer

1-65 La déclaration doit comporter les éléments suivants :

- la constitution, la modification ou l'extinction du trust ;

- le contenu de l'acte du trust et les éventuelles stipulations particulières régissant le trust ;

- la valeur vénale, au 1er janvier de l'année, de l'ensemble des biens et droits susceptibles d'être soumis au prélèvement de 0,50 % (voir § 1-67), y compris ceux qui ne sont pas retenus dans l'assiette du prélèvement (biens compris dans le patrimoine à l'ISF d'un contribuable ou biens d'un contribuable non taxable à l'ISF).

* Sanctions pour non-respect des obligations déclaratives

1-66 Le non-respect de l'obligation déclarative est sanctionné par une amende de 10 000 € ou, s'il est plus élevé, d'un montant égal à 5 % des biens ou droits placés dans le trust et des produits qui y sont capitalisés (CGI art. 1736-IV bis nouveau).

Le constituant et les bénéficiaires qui sont dans le champ du prélèvement de 0,50 % sont solidairement responsables, avec l'administrateur du trust, du paiement de l'amende (CGI art. 1736-IV bis et 1754<-V-8 modifié).

Imposition des biens composant le trust

* ISF ou prélèvement annuel de 0,50 %

1-67 Il est créé une règle de taxation sui generis du constituant et des bénéficiaires sur l'ensemble des biens, droits ou produits capitalisés composant le trust. L'actif du trust est soit soumis à l'ISF, soit soumis à un prélèvement spécifique de 0,50 % (CGI art. 885 G ter nouveau et 990 J nouveau ; voir § 1-68 et § 1-69 ).

Lorsque les biens, droits ou produits capitalisés placés dans le trust sont déclarés à l'ISF, le prélèvement spécifique ne s'applique pas.

Ainsi, échappent au prélèvement les biens, droits ou produits capitalisés placés dans le trust :

- et inclus dans le patrimoine du constituant ou d'un bénéficiaire pour l'imposition à l'ISF, quand le constituant ou le bénéficiaire est redevable de l'ISF (CGI art. 885 G ter nouveau ; voir § 1-68 ) ;

- ou régulièrement déclarés, quand le constituant ou le bénéficiaire n'est pas redevable de l'ISF, dès lors que son patrimoine net incluant les biens, droits et produits capitalisés concernés, est inférieur au seuil d'imposition (1 300 000 € pour l'ISF 2011 ; voir § 1-4) (CGI art. 1679 AB ; voir § 1-64 ).

Ce prélèvement frappe, par conséquent, les biens qui n'auront pas été régulièrement déclarés à l'ISF. Il convient de préciser que la taxation à l'ISF de biens n'est libératoire du prélèvement de 0,5 % sur les trusts que lorsqu'elle résulte d'une déclaration régulière spontanée du contribuable concerné et non lorsqu'elle résulte d'un rehaussement de l'administration (CGI art. 990 J-III-2° a et b nouveau).

En l'absence de règles précises, les modalités d'imposition actuelles varient suivant la nature des trusts (révocables ou irrévocables) et suivant les décisions de jurisprudence.

La Cour de cassation avait décidé que la valeur d'un portefeuille de titres détenu par un contribuable résident de France, par l'intermédiaire d'un trust américain, révocable et non discrétionnaire, doit être comprise dans le patrimoine taxable à l'ISF du constituant (cass. com. 31 mars 2009, n° 07-20219).

À noter

Les personnes physiques auront intérêt à déclarer les biens ou droits placés dans un trust dans une déclaration d'ISF. En effet l'assiette de l'ISF est plus étroite du fait de l'exonération de certains biens tels que les biens professionnels, les oeuvres d'art... De plus le taux de l'ISF ne sera jamais supérieur à celui du prélèvement (voir § 1-4 et § 1-69).

* L'ISF est dû par le constituant

1-68 S'agissant de l'ISF, les biens ou droits placés dans un trust ainsi que les produits qui y sont capitalisés sont compris dans le patrimoine du constituant, ou dans celui du bénéficiaire qui est réputé être un constituant, pour leur valeur vénale nette au 1er janvier de l'année d'imposition (voir § 1-65) (CGI art. 792-0 bis-II-3 nouveau et art. 885 G ter nouveau).

Trusts de charité ou d'intérêt général exclus. Ces dispositions ne s'appliquent pas aux trusts irrévocables dits « de charité ou d'intérêt général » (CGI art. 795 ; voir § 1-70 ) à la condition que l'administrateur du trust soit soumis à la loi d'un État ou territoire ayant conclu avec la France une convention d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales (CGI art. 885 G ter, 2e al.).

Règles applicables à l'ISF. Le constituant ou les bénéficiaires bénéficient des régimes de faveur appliqués à l'ISF sous réserve du respect des conditions exigées.

Les biens placés dans un trust dont le constituant est un résident fiscal domicilié en France sont taxés, quelle que soit leur situation, ainsi que les biens situés en France et placés dans un trust dont le constituant n'est pas un résident fiscal français (à l'exception des biens financiers exonérés en vertu de l'article 885 L du CGI).

Les nouveaux résidents de France non domiciliés en France pendant les 5 années précédant leur installation sont imposables à raison de leurs seuls biens situés en France pendant les 5 années suivant celle de leur installation en France (CGI art. 885 A-1°).

* Prélèvement de 0,50 %

1-69 Assiette et taux du prélèvement

Les personnes physiques, constituants et bénéficiaires d'un trust (CGI art. 792-0 bis) sont soumises à un prélèvement fixé au taux de 0,50 % (ce taux correspond au taux maximum prévu pour l'ISF à compter de 2012 ; voir § 1-4) (CGI art. 885 U modifié et 990 J nouveau).

Trust régulièrement déclaré à l'ISF. Le prélèvement n'est pas dû au titre de la fraction de l'assiette retenue à l'ISF ou qui aura été déclarée mais qui ne sera pas imposable à l'ISF (inférieure à 1 300 000 €) (voir § 1-67 ; CGI art. 990 J-II nouveau).

Le prélèvement est dû :

- pour les personnes qui ont leur domicile fiscal en France (CGI art.4 B), à raison des biens et droits situés en France ou hors de France et des produits capitalisés placés dans le trust ;

- pour les autres personnes, à raison des seuls biens et droits, autres que les placements financiers exonérés (CGI art. 885 L), situés en France et des produits capitalisés placés dans le trust.

Le prélèvement est assis sur la valeur vénale nette, au 1er janvier de l'année d'imposition, des biens et droits et produits capitalisés composant le trust.

1-70 Trusts exclus du prélèvement

La loi a prévu plusieurs exceptions à l'application du prélèvement, mais sous la condition générale que l'administrateur du trust soit soumis à la loi d'un État ou territoire ayant conclu avec la France une convention d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales (CGI art. 990 J-II nouveau).

Le prélèvement ne s'applique pas (CGI art. 990 J-II nouveau) :

- aux trusts de pension d'entreprise. Il s'agit des trust constitués en vue de gérer les droits à pension acquis, au titre de leur activité professionnelle, par les bénéficiaires dans le cadre d'un régime de retraite mis en place par une entreprise ou un groupe d'entreprises ;

- aux trusts irrévocables dits « de charité ou d'intérêt général » dont les bénéficiaires exclusifs (organismes et établissements publics charitables, mutuelles, sociétés reconnues d'utilité publique dont les ressources sont notamment affectées à des oeuvres d'assistance ou de bienfaisance) bénéficient de l'exonération prévue à l'article 795 du CGI (voir § 1-68).

1-71 Paiement du prélèvement

Le prélèvement est acquitté et versé au comptable public compétent par l'administrateur du trust au plus tard le 15 juin de chaque année. Il est assis et recouvré selon les règles et sous les sanctions et garanties applicables aux droits de mutation par décès.

Le constituant et les bénéficiaires, ou leurs héritiers, sont solidairement responsables du paiement du prélèvement.

Transmission à titre gratuit des biens et droits composant le trust

* Imposition aux droits de mutation à titre gratuit

1-72 Les biens ou droits composant un trust sont soumis aux droits de mutation à titre gratuit pour les donations consenties et les successions ouvertes à compter de la publication de la loi au Journal officiel (loi art. 14 ; CGI art. 792-0 bis nouveau). Ces droits sont dus soit lorsque le défunt a son domicile fiscal en France, soit lorsque les biens mis en trust sont situés en France. Les règles de taxation dépendent de la qualification de la transmission et de la part revenant aux bénéficiaires.

* Tarif des droits de mutation à titre gratuit applicables

1-73 En cas de transmission par donation ou succession

Lorsque les biens ou droits placés dans un trust ainsi que les produits qui y sont capitalisés sont transmis par donation ou succession, les droits de mutation à titre gratuit sont calculés sur la valeur vénale nette des biens transmis selon le lien de parenté existant entre le constituant et le bénéficiaire.

1-74 Dans les cas où la qualification de donation ou celle de succession ne s'appliquent pas

Dans certains cas, il n'existe pas de transmission directe des biens, droits ou produits capitalisés placés dans le trust :

- soit que les biens sont transmis au bénéficiaire au décès du constituant sans être intégrés dans sa succession ;

- soit que les biens restent dans le trust après le décès du constituant.

Dans ces cas où la qualification de donation et celle de succession ne peuvent être retenues, les droits de succession s'appliquent dans les conditions suivantes :

- si à la date du décès du constituant, la part qui est due à un bénéficiaire est déterminée, elle est soumise aux droits de succession selon le lien de parenté entre le constituant et le bénéficiaire ;

- si à la date du décès, une part déterminée est globalement due à des descendants du constituant, elle est soumise aux droits de succession au taux de 45 % (CGI art. 777, tableau I modifié ; voir § 1-41 ) ;

- si à la date du décès, il demeure des biens, droits ou produits capitalisés placés dans le trust non dévolus à un bénéficiaire déterminé ou à une globalité de descendants, leur valeur est soumise aux droits de succession au taux applicable à la dernière tranche du barème en ligne collatérale et entre non-parents, soit 60 % (CGI art. 777, tableau III).

1-75 Dans le cas où l'administrateur est soumis à la loi d'un État non coopératif

Lorsque l'administrateur du trust est soumis à la loi d'un État ou territoire non coopératif (CGI art. 238-0 A), les droits de donation ou de succession sont dus au taux de 60 % (CGI art. 777, tableau III).

1-76 Dans le cas où le constituant est domicilié en France lors de la constitution du trust

Pour les trusts constitués après le 11 mai 2011, les droits de donation ou de succession sont dus au taux de 60 % (CGI art. 777, tableau III) lorsque, au moment de la constitution du trust, le constituant était fiscalement domicilié en France.

* Pas de fiscalité autonome pour les transmissions de biens placés dans un trust

1-77 Pour le calcul des droits de succession au décès du constituant, la valeur des biens, droits et produits placés dans le trust est ajoutée à celle des autres biens compris dans la déclaration de succession pour l'application du tarif ainsi que pour celle des abattements et réductions de droits, que la transmission résulte d'une donation ou d'une succession (voir § 1-73) ou que les biens soient transmis au bénéficiaire sans être intégrés dans la succession du constituant ou demeurent dans le trust (voir § 1-74). Dans la même logique, la valeur des biens placés dans un trust doit être rapportée pour le calcul des droits de succession, qu'il s'agisse d'une donation ordinaire ou d'une donation taxée en application des nouvelles règles du trust.

Exemple

L'enfant héritier d'un défunt ayant constitué un trust qui reçoit, au décès, des biens qui ne sont pas placés dans le trust et d'autres placés dans le trust ne bénéficie pas à deux reprises de l'abattement personnel en ligne directe (CGI art. 779-I).

* Paiement des droits de mutation à titre gratuit

1-78 Lorsqu'une part déterminée est due globalement à des descendants du constituant (CGI art. 792-0 bis II-2° b nouveau), ou lorsque les biens sont transmis globalement à des bénéficiaires autres que les descendants ou demeurent dans le trust (CGI art. 792-0 bis II-2° c nouveau), les droits de mutation à titre gratuit sont acquittés et versés au comptable public compétent par l'administrateur du trust. À défaut et dans le cas où l'administrateur du trust est soumis à la loi d'un État ou d'un territoire non coopératif, les bénéficiaires sont solidairement responsables du paiement des droits.

Transfert du domicile fiscal hors de France

Transferts opérés à compter du 3 mars 2011

1-79 Les transferts du domicile fiscal hors de France intervenus à compter du 3 mars 2011 entraînent l'exigibilité de l'impôt sur le revenu sur (loi art. 48-I et 48-IV ; CGI art. 167 bis nouveau) :