Les OPCI méritent-ils une place dans votre patrimoine ?

Très attendus, notamment pour régler le problème de liquidité des SCPI et de fiscalité des revenus fonciers, les premiers OPCI « grand public » sont des produits hybrides dont l'intérêt patrimonial est, à ce stade, loin d'être avéré.

Créés par l'ordonnance du 13 octobre 2005, les organismes de placement collectif immobilier (OPCI) à destination des particuliers ne sont aujourd'hui qu'au nombre de trois alors qu'ils devaient, de l'avis des experts, être commercialisés en nombre. Entre-temps, l'Autorité des marchés financier, a imposé des contraintes très fortes sur la composition des fonds afin qu'ils puissent honorer la promesse de liquidité, même en temps de crise.

Avec 35 % d'actifs financiers, les OPCI ressemblent ainsi presque autant à des fonds diversifiés (Sicav, FCP) qu'à des fonds immobiliers. Difficile dans ces conditions d'utiliser un OPCI pour détenir la part d'immobilier physique de son allocation d'actifs.

Faire mieux que les SCPI

À l'origine, la création des OPCI a été motivée par la volonté de corriger les défauts des SCPI dont les imperfections se sont surtout révélées pendant la crise immobilière du début des années 90 (absence de liquidité notamment...). Au-delà de cet objectif, atteint sur le papier, elle a permis de donner un cadre moderne et attractif pour l'investissement des particuliers dans l'immobilier.

Gestion plus souple. Un OPCI peut investir dans des actifs immobiliers en direct mais également par le biais de parts de sociétés à prépondérance immobilière. Il peut recourir au crédit dans la limite d'un taux d'endettement de 40 % et réaliser plus facilement des opérations de valorisation de son patrimoine immobilier. S'il doit comporter au minimum 10 % de liquidités - ce qui de fait n'est pas très éloigné de la poche de trésorerie des SCPI - il est en revanche libre de fixer la part d'immobilier entre 60 % et 90 %, le solde pouvant être placé en valeurs mobilières (obligations, actions, OPCVM...).

Liquidité améliorée. L'OPCI est un fonds à capital variable à liquidité intrinsèque : les porteurs de parts peuvent demander à tout moment au fonds de racheter leurs parts à la prochaine valeur liquidative, celle-ci étant établie sur la base d'expertises indépendantes annuelles réévaluées trimestriellement. C'est la raison pour laquelle la réglementation oblige l'OPCI à disposer en permanence de 10 % de liquidités, même si le fonds peut prévoir un délai de rachat allant jusqu'à 6 mois.

Fiscalité au choix. Il existe deux types d'OPCI : les FPI (fonds de placement en immobilier) dont la fiscalité relève des revenus fonciers et les SPPICV (société de placement à prépondérance immobilière à capital variable) dont la fiscalité relève des revenus mobiliers. Chaque investisseur peut ainsi choisir le type de fiscalité correspondant le mieux à sa situation et à ses besoins. Pour les contribuables les plus fiscalisés, les SPPICV sont en particulier le moyen de percevoir des revenus immobiliers avec une fiscalité allégée.

Le prix de la liquidité

De la théorie à la pratique, il existe aujourd'hui encore un écart important. Car l'Autorité des marchés financiers (AMF), soucieuse à juste titre de ne pas décevoir les investisseurs sur la liquidité promise, a posé ses conditions pour agréer les fonds « grand public ». Elle demande des garanties fortes sur la capacité de l'OPCI à faire face à un afflux de rachats en période de crise. Des garanties qui devraient être différentes selon la nature des investissements, leur localisation, l'utilisation plus ou moins grande de l'effet de levier qui aura été décidé et la fréquence affichée de la valeur liquidative. En pratique, l'AMF considère actuellement qu'elle ne peut agréer que les seuls OPCI ayant une composition d'actifs diversifiée, comportant une poche significative d'actifs financiers. Aussi ne s'est-elle prononcée favorablement que sur trois OPCI dont la composition cible d'actifs immobiliers non cotés est de 65 % maximum.

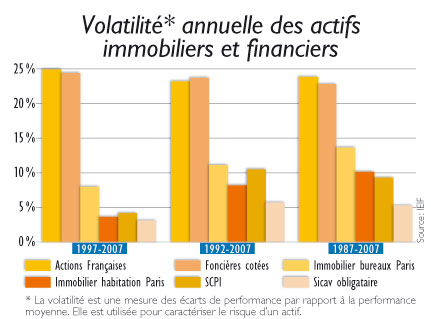

De ce fait, les OPCI « grand public » sont, pour l'instant, des produits hybrides n'ayant que pour partie, environ 60 %, les caractéristiques de l'immobilier physique. Et ne vous laissez pas abuser : l'immobilier coté (foncières cotées) qui pourrait être largement utilisé pour tenter de reconstituer un véritable fonds immobilier ne lui ressemble pas du tout en termes de couple « rentabilité/risque » (voir graphique).

Un intérêt patrimonial limité

Dès lors, l'OPCI « grand public » est un fonds plus volatile à court terme que l'immobilier physique ou les SCPI mais surtout moins transparent et au comportement moins prévisible. Impossible à utiliser pour remplacer l'immobilier physique dans une allocation d'actifs, il n'est pas non plus facilement substituable à une poche de l'allocation qui serait constituée à la fois d'immobilier et d'actifs financiers en raison de l'absence de maîtrise sur le choix et la gestion des actifs financiers au sein de l'OPCI.

Conscients d'accoucher d'un « ovni patrimonial » en raison des contraintes posées par l'AMF, les professionnels de l'immobilier ont fait l'impasse sur les OPCI « grand public » et se sont concentrés sur les OPCI à destination des investisseurs institutionnels (OPCI dits « RFA », c'est-à-dire à règles de fonctionnement allégées).

C'est peut-être de là que pourrait venir le salut pour les particuliers : les assureurs pourraient en effet proposer des « OPCI-RFA » au sein de leurs contrats d'assurance-vie si une autre contrainte était aménagée. En l'état actuel des textes, une personne morale détenant plus de 20 % d'un OPCI doit en effet acquitter les droits d'enregistrement (5,09 %) sur les acquisitions de parts... En attendant, les SCPI ont encore de beaux jours devant elles !

Publié le 27 Février 2009 |