Rente viagère : des vertus cachées par la

complexité

La rente viagère, difficile à estimer, a mauvaise presse.

Pourtant, elle constitue un moyen de bénéficier d'un complément de revenu

jusqu'au décès, aussi tardif soit-il.

Les actifs le savent, leurs pensions de retraite issues des régimes

obligatoires seront le plus souvent insuffisantes pour couvrir leurs

dépenses. Ils doivent se constituer un capital pour la retraite. Quand

arrive le moment où le capital doit être converti en revenus, la rente est

souvent jugée peu attractive. Pourtant, grâce à la mutualisation du risque

de longévité, la rente permet de jouir d'un revenu viager, c'est-à-dire

jusqu'à la fin de ses jours, avec un capital réduit. Un bon outil dont il

faut cependant bien décrypter les paramètres techniques afin d'en

optimiser l'utilisation.

Plus attractive qu'il n'y paraît

La rente présente l'inconvénient de transférer la propriété des fonds à

un organisme d'assurance (aliénation du capital). Il est ensuite

impossible de puiser dedans en cas de besoin et les fonds sont perdus pour

les héritiers en cas de décès, même si des possibilités de réversion

existent. Pourtant la rente a aussi ses avantages.

Préserver son autonomie financière. Un homme de 60 ans

qui convertit un capital de 100 000 en rente viagère obtient une

rente d'environ 4 600 par an. L'aliénation du capital peut sembler

mal prise en compte puisque des retraits partiels programmés sur une

assurance-vie en euros permettrait d'atteindre un montant assez proche,

sur la base d'une rentabilité de 4,5 % l'an.

Mais ce raisonnement est inexact car, sous la même hypothèse de

rentabilité des actifs (4,5 %), la rente serait revalorisée d'environ

2,5 % l'an. Pour obtenir des retraits de 4 600 sur une

assurance-vie avec une même revalorisation de 2,5 %, il conviendrait

d'entamer les capitaux placés. Cela conduirait à ne plus disposer d'aucun

revenu au bout de 27 ans.

Ne pas sous-estimer son espérance de vie. Or, à 60 ans,

l'espérance de vie d'un homme est aujourd'hui comprise entre 27 et 28 ans.

On comprend dès lors tout l'intérêt de la rente viagère : la mutualisation

entre un grand nombre d'assurés permet de garantir à chacun une rente à

vie là où le placement individuel d'un capital serait épuisé dès que

l'espérance de vie serait franchie.

Taux technique : théorie trompeuse

Le niveau de référence de la rente servie est déterminé à la fois par les

tables de mortalité, les frais prélevés par l'assureur, les options

éventuelles choisies (annuités garanties, réversion...) et le taux

technique retenu.

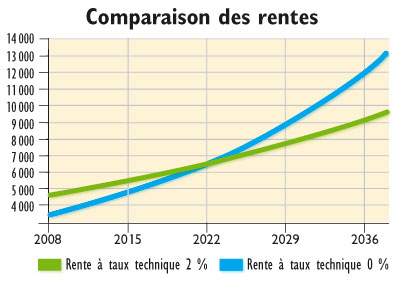

Escompte d'un rendement minimum. Derrière le mot barbare

de « taux technique » se cache tout simplement un taux de revalorisation

pendant la phase de rente, qui vous est acquis dès la conversion du

capital en rente et se trouve donc intégré immédiatement dans le montant

servi. Plus ce taux est élevé, moins la rente est revalorisée en cours de

service. Une rente à taux technique nul sera donc, dans un premier temps,

plus faible qu'une rente intégrant un taux technique de 2 % mais

deviendra, au contraire, plus forte ensuite (cf. graphique ci-contre). Les

choses s'équilibrent sur une durée voisine de l'espérance de vie. Plus le

rentier vivra longtemps, plus il sera gagnant en choisissant une rente à

taux 0 %, du moins en théorie.

De la théorie à la pratique. La réalité est un peu

différente car la revalorisation des rentes par l'assureur dépend des

résultats financiers (revenus et plus-values des actifs placés) mais aussi

des résultats techniques (bénéfices ou pertes provenant d'une surmortalité

ou d'une sous-mortalité). Or les rentes sont généralement mutualisées au

maximum au sein d'une compagnie d'assurances et les nouvelles rentes

pâtissent d'anciennes rentes trop généreuses (prise en compte insuffisante

de l'allongement de la durée de la vie dans la tarification). De ce fait,

les résultats sont faibles et les revalorisations servent prioritairement

à honorer les engagements de taux technique, par exemple à 1 ou 2 %.

C'est pourquoi les rentes à taux technique faible sont souvent mal

revalorisées. En la matière, un « tiens » (le taux technique) vaut mieux

que deux « tu l'auras » (la revalorisation hors taux technique) !

Des options pour tous les besoins

S'agissant des autres options, tout dépendra de la situation personnelle

du rentier. La rente viagère peut être réversible au profit du conjoint

survivant, partiellement ou en totalité. L'assureur peut également

garantir qu'elle sera versée, quoi qu'il arrive, pendant un nombre minimum

d'années (rente dite « à annuités garanties »). Ainsi, si le rentier

décède de façon prématurée, la rente sera servie aux personnes qu'il aura

désignées jusqu'à ce que le nombre d'années convenu soit atteint. La rente

peut également prévoir une majoration en cas de survenance d'une perte

d'autonomie liée au grand âge ou des paliers de hausse.

Toutes ces options ont un coût. Celui de la réversion dépend du taux de

réversion mais aussi de la différence d'âge entre le rentier et son

conjoint. Il réduit, par exemple, d'environ 11 % le montant de

la rente pour des conjoints du même âge et un taux de réversion de

60 %. De même, pour bénéficier de 10 annuités garanties, le coût est

de l'ordre de 6 % de la rente pour un homme de 60 ans.

Complémentarité. Si la rente viagère mérite d'être

davantage utilisée dans les stratégies de perception de revenus, surtout

lorsque le patrimoine est limité, elle ne convient qu'à la partie des

revenus strictement nécessaires pour couvrir les charges incompressibles

de vie. Au- delà, l'utilisation de solutions permettant de conserver la

disponibilité des capitaux est préférable : assurance-vie, immobilier

locatif...

La prise en compte de la fiscalité peut compliquer la donne, et la

recherche d'une véritable optimisation économique peut conduire à

utiliser, dans un premier temps, une assurance-vie avec des retraits

partiels programmés puis, dans un second temps, une conversion en rente

pour assurer le risque viager.

Publié le 30 Janvier 2009 |